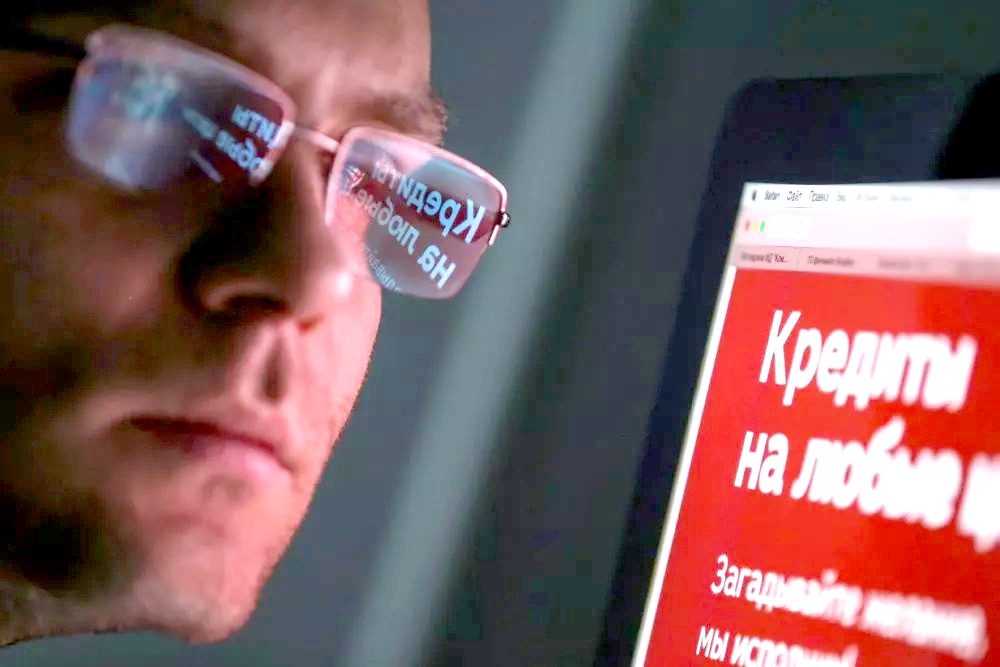

Как работает самозапрет на выдачу кредитов и кому он может пригодиться

Процедура получения кредита в дистанционном режиме значительно упростилась. К примеру, выбрав предложение по займу на finexpo.ru, его можно оформить всего в два клика, не выходя из дома. Однако простотой оформления пользуются и аферисты. Они используют чужие персональные данные для оформления ссуд в банках и микрофинансовых организациях. Чтобы защитить россиян от мошенников, Центробанк предложил ввести самозапрет на выдачу кредитов. Рассмотрим, как работает этот инструмент, и насколько он эффективен.

Что такое самозапрет

Это предложенный Банком России инструмент для защиты людей от аферистов, которые оформляют кредиты по чужим паспортным данным. Опцию можно активировать путем подачи соответствующего запроса в Бюро кредитных историй или на Госуслугах, а также в банк или микрофинансовую организацию. Аналогичным образом снимается данное ограничение, но для этого требуется наличие электронной подписи.

Как работает механизм

Перед предоставлением денег в долг банки и МФО анализируют кредитную историю клиента во всех БКИ. При наличии записи о самозапрете они откажут в оформлении кредита даже при наличии достаточного уровня дохода и получении полного пакета документов от потенциального заемщика.

У граждан нет ограничений по количеству установок и снятий самозапрета. Услуга предоставляется бесплатно. Однако она подключается и появляется в КИ лишь через неделю после подачи заявки. Кроме того не удастся получить новый кредит в течение двух дней после отправки запроса на отмену самозапрета. Регулятор объясняет данное правило снижением риска мошеннических действий. Например, если человек пытается снять ограничение под влиянием аферистов.

Предусмотрена установка самозапрета на любые виды кредитов и рассрочку, а также на некоторые из них. Например:

• по типу компании — банк или МФО;

• по способу отправки заявки — онлайн или в офисе кредитора;

• по виду кредита — потребительский, на приобретение товаров и иные цели.

Если после проверки КИ финуреждение все равно выдало деньги, заемщик может оспорить это. Он не обязан погашать долг, к которому он не имеет никакого отношения, а банк не имеет право требовать возврат денег.

Для кого разработан самозапрет

Самозапрет на кредиты пригодится всем гражданам. У этого механизма есть три основные цели:

1. Защита от злоумышленников, которые используют чужие данные и документы для оформления кредитов. Самой уязвимой категорией людей являются пенсионеры. Они переходят на сомнительные порталы по ссылкам из СМС и сами сообщают мошенниками личные данные. Кроме того аферисты подделывают сканы паспортов и фотографии с документом в руках, которые нужны для подачи онлайн-заявки в банках и МФО. Иногда им действуют в сговоре с сотрудниками финогранизаций. В этом случае сложнее оспорить выдачу ссуды.

2. Финансовая дисциплина. Механизм особенно актуален для людей, которые злоупотребляют кредитами и рассрочками, а потом не могут расплатиться с кредиторами.

3. Сокращение количества кредитов, оформленными аферистами по чужому паспорту. Банки и микрофинансовые организации тщательно проверяют предоставленную информацию и анализируют КИ клиентов. Если они этого не будут делать, что рискуют понести убытки.

Спасет ли самозапрет от мошенников

По мнению экспертов, опрошенных «Росбалтом», данный механизм не сможет на 100% защитить граждан от попадания их личных данных к третьим лицам. Мошенники могут взломать сайт банка, микрофинансовой организации или Бюро кредитных историй для отмены самозапрета. Если человек сам сообщил афериста данные паспорта и банковской карты, то риск обмана возрастает. Эксперты считают, что более эффективным было бы создание специальных механизмов, с помощью которых люди могли бы оспорить кредиты, оформленные мошенниками.

Человек может легко снять самозапрет, и взять кредит через два дня. Вероятно, он не совершит импульсивных покупок за это время, но все равно может получить кредит. Кроме того если он не успел снять ограничение и получил отказ от кредитора, это негативно скажется на его кредитной истории.

Кроме того некоторые МФО выдают деньги в долг без проверки кредитной истории и не всегда передают информацию о микрозаймах в БКИ. Соответственно, если оформить самозапрет на получение займа в конкретной компании, то он может не появиться в КИ. В связи с этим эксперты советуют подавать запрос на самозапрет на Госуслугах.

Последние новости

-

-

Эксперт Ольга Мальгина рассказывает об «АЛЬФА КОНФА» в Архангельске

26 апрель, 2024 0 276 -

Александр Савинов комментирует перспективы Архангельского транспортного узла

26 апрель, 2024 0 282 -

Генеральный директор "Алтэк" наградил лучших шеф-поваров России

23 апрель, 2024 0 310 -

В Архангельске открывается выставка картин "Я люблю Архангельск"

17 апрель, 2024 0 498

Недвижимость

-

Группа Аквилон поддерживает решение президента Владимира Путина о введении Арктической ипотеки

21 июль, 2023.JPG)

Льготная ипотека под 2% будет распространена на молодые семьи, которые проживают в Арктической зоне

Подробнее ... -

Калининградской области планируют восстановить «Дом Наполеона», замок Нойхаузен и ещё три старинных памятника

18 июль, 2023

В Калининградской области планируют привести в порядок пять старинных зданий, в том числе «Дом

Подробнее ...

Фото

-

Шокирующие кадры разрушенного Алеппо.

02 ноябрь, 2016 -

В центрах госуслуг началась выдача

14 апрель, 2015 -

"Секретные материалы" получат

24 март, 2015 -

Кубанские казаки готовятся к параду

19 март, 2015

Архив

-

Не человек кормит место, а место - человека

01 май, 2009

Главы Архангельской области и НАО обнародовали свои доходы

Подробнее ... -

Ректора СГМУ отправили лечиться в тюремную больницу

01 май, 2009

Вчера Октябрьский районный суд Архангельска поздним вечером вынес меру пресечения ректору СГМУ

Подробнее ...

Читаемые

+-

СПЧ критикует проект о нежелательных организациях

15 март, 2015 0 60 612 -

Вторыгина: Крым мы никогда и никому не отдадим

28 август, 2014 0 44 469 -

Красоты Архангельского Севера – на марках и конвертах

08 сентябрь, 2014 0 43 277 -

Пентагон запросил $59 млрд на проведение военных операций за рубежом

09 февраль, 2016 0 42 876 -

Осень – время гасить долги за электроэнергию

22 октябрь, 2015 0 41 455

-

Следователи рассказали о версиях убийства Немцова

28 февраль, 2015 0 39 962 -

Изменений оклада главы Северодвинска не будет

26 январь, 2018 0 34 000 -

В администрации Северодвинска проверят семейные связи

29 январь, 2018 0 34 697 -

18 марта Северодвинск выберет не только президента

15 март, 2018 0 32 084 -

Сенатор Виктор Павленко поддержал строителей

16 январь, 2018 0 36 946

-

Внимание! Мошенники!

13 февраль, 2014 1 0 -

Удивительные люди: странные кандидаты от КПРФ в Архангельской области

17 июль, 2023 0 5 959 -

В Архангельске открылся XV Северный межнациональный форум

24 июнь, 2023 0 12 622 -

-

Важное

-

«Мезенки» под угрозой исчезновения

-

Гуманитарная помощь из Архангельска: 8 фур отправились в зону СВО